بانکداری با هوش مصنوعی، موفقیت در بانکداری یا فاجعه؟

در پتانسیل و امکانات عظیم بانکداری و هوش مصنوعی (AI) در بانکداری شکی نیست.

اگرچه به ندرت مورد بحث قرار می گیرد، اما ادغام مناسب آن تعیین می کند که آیا زندگی مشتریان بهتر از هر زمان دیگری خواهد شد یا نه و اگر بدون محوریت انسان اعمال شود ، مرگبار و خطرناک خواهد شد. برای اطمینان از اینکه شخصی سازی بیش از حد بانکداری هوش مصنوعی به دلیل کمبود تخصص در هوش مصنوعی ، فناوری یا تجربه بانکداری مشتری به خطر نیفتد ، تغییر الگوی اساسی لازم است.

به گفته تمنوس، ۷۷ درصد از رهبران بانکی به شدت معتقدند که هوش مصنوعی بزرگترین تغییر دهنده بازی در بین تمام فنآوری های پیشرفته خواهد بود. به گفته Salesforce، در میان همه گیر شدن ، ۸۸٪ از مشتریان انتظار دارند که شرکتها اقدامات دیجیتالی خود را تسریع کنند، در حالی که ۶۸٪ اظهار داشتند که COVID-19 انتظارات آنها را از قابلیت های دیجیتالی مارک ها بالا برده است.

می توانیم ببینیم که قبل از COVID-19 ، آزمایش امکانات هوش مصنوعی بیشتر شبیه یک تمرین جعبه تیک با شعار نوآوری همراه بود.

اخیراً ، به منظور ارتقا تجربه بانکی مشتری، نقش آن به تدریج به “باید” تغییر می یابد.

این کار با خدمات بدون اصطکاک مشتری که بصورت شبانه روزی در دسترس است شروع شده و با کارهای موثرتر دفتر بانکی ادامه می یابد که به آن امکان می دهد تا سرعت کلی افزایش یابد و همچنین به صرفه اقتصادی منجر شود.

با وجود این ، واضح است که صنعت هنوز از دانش ، مهارت و درک مناسب از آنچه در آینده می آید و چگونگی اجرای کامل آن فاقد است.

آینده بانکداری دیجیتال توسط هوش مصنوعی سوپرشارژ می شود.

مدتی است که صنعت بانکداری برای انطباق با فناوری های جدید تحت فشار قرار گرفته است. فشار فزاینده رقابت با شرکت های Big Tech و تعداد فینتک های در حال ظهور تا حد زیادی با تأثیر همه گیری تسریع شد، و راهی برای اقدام فوری باقی نگذاشت.

واضح است که رشد قابل توجه پایگاه مشتری چالشگران به توانایی حذف روشهای منسوخ شده و اتخاذ رویکرد جدید و کاربرمحور برای انجام تجارت با انطباق با نیازهای روزافزون مشتری و گرایش های دیجیتالی بستگی دارد.

در حقیقت ، وقتی نوبت به یک تهدید رقابتی می رسد ، طبق واحد اطلاعات اقتصادی اکونومیست ۵۰٪ از بانکداران PayPal و ApplePay را در نظر می گیرند ، در حالی که ۳۴٪ شرکت های Big Tech مانند Google ، Facebook و Alibaba را نام می برند.

شصت و شش درصد از مدیران بانکی می گویند که فن آوری های جدید تا پنج سال آینده به حرکت در حوزه بانکی جهانی ادامه می دهند. طبق گفته Temenos ، آنها به سمت هوش مصنوعی ، یادگیری ماشینی ، بلاکچین یا اینترنت اشیا (IoT) هستند که تأثیر قابل توجهی در بخش دارند.

از آنجا که تعداد راه حلهای پیشرفته فناوری پردازش و شخصی سازی داده ها از طریق هوش مصنوعی بیشتر و بیشتر در دسترس است ، فرصت های ارائه شده توسط موسسات مالی (FI) به مشتریان خود را گسترش می دهد. سوال این است که چقدر اینها اجرا می شوند؟

” بانکی در جهان شماره یک خواهد بود که یک شرکت فناوری باشد” به عنوان برت کینگ، تأثیرگذار Fintech ، نویسنده و آینده پژوه ، اینگونه پیش بینی کرد: درسته که بانک های آینده باید دیجیتالی شوند و بر این اساس استراتژی های دیجیتالی خود را ایجاد کنند. غیرقابل تصور است که یک شرکت دیجیتال در انطباق با پیشرفت های تکنولوژیکی کند عمل کند.

به گفته تمنوس ، ۳۳ درصد از بانکداران در حال حاضر از سیستم عامل های هوش مصنوعی بانکی برای توسعه مشاوران دیجیتال و کانال های تعامل با کمک صدا استفاده می کنند. ابرقدرت های هوش مصنوعی همچنین مزایای افزایش بهره وری ، حفظ مشتری ، ارزیابی ریسک ، جلوگیری از کلاهبرداری ، بهبود فرایندهای ضد پولشویی (AML) و بررسی های نظارتی پیشرفته دانش شما (مشتری) (KYC) را کشف می کنند.

افزایش نیروی کار و کارایی هزینه:

بسیاری از بانک ها به وضوح می دانند که هدف آنها از هوش مصنوعی چیست. نه تنها از نظر افزایش رضایت مشتری بلکه از نظر بهره وری و کارایی. پیش بینی شده است که در سالهای آینده ، هوش مصنوعی به طور کامل جایگزین بسیاری از مشاغل در بانکداری و سایر صنایع می شود. نرم افزار هوش مصنوعی ، در مقابل تعطیلات، خطر خطای انسانی و تقاضا برای افزایش، فقط به تعمیر و نگهداری منظم نیاز دارد. بانک ها در حال حاضر به دنبال روش هایی برای بهینه سازی توانایی های chatbots AI و دستیارهای صوتی هستند تا بتوان تقریباً هر پرسش مشتری را بدون داشتن فرد زنده حل کرد.

به عنوان مثال ، CaixaBank اسپانیا با استفاده از هوش مصنوعی بیش از ۱۲۰۰۰ تراکنش در ثانیه را در ساعت های اوج پردازش می کند و دارای یک مجموعه داده ۹۰۰ ترابایتی برای بهبود تجربه مشتری است. واحد هوش تجاری ۱۰۰ نفری این بانک از داده های بزرگ ، هوش مصنوعی و یادگیری ماشین برای برقراری ارتباط موثرتر با مشتریان استفاده می کند. در نتیجه، سطح کارمندان شعبه نیمی از متوسط منطقه یورو است و هزینه های CaixaBank کمترین میزان از گروه همتایان داخلی آن است. (واحد اطلاعات اقتصادی اکونومیست و مطالعه تمنوس)

حتی اگر بسیاری از مشاغل سنتی به تدریج با ماشین جایگزین شوند ، تا زمانی که نیازی به همدلی وجود داشته باشد ، مشاغل افرادی باهوش از نظر عاطفی وجود خواهد داشت. لازم به ذکر است که ماهیت یک فناوری جدید مانند هوش مصنوعی آسان سازی زندگی ما است، بنابراین بسیار مهم است که نوآوری ها توسط اکثریت مشتریانی که اهل فن نیستند قابل درک و استفاده باشند. برای اطمینان از این موضوع ، داشتن مهندسان درخشان با ضریب هوشی بسیار کافی نیست.

نیاز به افراد باهوش از نظر احساسی که به عنوان مترجم بین مشتری و پیچیدگی فرصت های کشف شده توسط فن آوری های جدید فعالیت می کنند ، وجود دارد. این توضیح می دهد که چرا تقاضا برای کارشناسان بانکداری دیجیتال CX / UX به سرعت در حال افزایش است. آنها طرفداران کاربر هستند که رویکرد کاربر محور را در توسعه محصول دیجیتال تضمین می کنند.

آنچه ربات ها را از مردم متمایز می کند ، توانایی احساسات و همدلی نسبت به یکدیگر است. این بدان معناست که اگرچه فناوری آینده ممکن است ابرقدرت ها را برای بشر کشف کند ، اما تعیین موفقیت این نتیجه بر عهده افراد واقعی دستگاه است.

روی دیگر سکه این است که چگونه مهارت ها و توانایی های متخصصانی که در جای خود باقی می مانند با قدرت AI افزایش می یابد. شکی نیست که سرعت و کارآیی وظایف روزانه یک معمار به عنوان مثال UX یا یک طراح، سر به فلک می کشد، زیرا هوش مصنوعی مقدار زیادی از داده های موجود را مرتب می کند تا انتخاب بهترین گزینه ها را برای متخصص UX برای ایجاد تصمیم گیری مرتب کند.

قهرمانان در تجربه شخصی افزایش سرسام آور مشتری:

طبق تحقیقات ووندرمن ، ۷۹٪ از مشتریان در ایالات متحده مطمئن هستند که مارک ها باید درک و مراقبت از مشتریان خود را نشان دهند و ۸۹٪ مایل به تعامل با مشاغلی هستند که نه تنها مراقبت نشان می دهند بلکه فراتر از آن هم هستند.

درست است که کلید موفقیت در یک شرکت مالی موفق پس از COVID ، تمرکز ۱۰۰ درصدی بر حل مشکلات مشتریان به

موثرترین روش ممکن ، به جای پیروی از یک سناریو استاندارد است.

این نیاز به همدلی واقعی نسبت به مشتری دارد که شناختن آنها ، احساس درد آنها مانند درد شما و ارائه راه حلی است که زندگی آنها را بهتر و آسان تر می کند. این امر مستلزم تجربه های بانکی شخصی و متنی است. در عصر دیجیتال ، رویکرد یکسان برای همه دیگر به درخواست مشتری کار نمی کند و با یک تجربه شخصی تر احاطه می شود. همانطور که در مطالعه ای توسط ووندرمن انجام شد ، ۶۳٪ از مصرف کنندگان اظهار داشتند که بهترین مارک ها آنهایی هستند که بیش از حد انتظار در طول سفر مشتری هستند. بهترین راه برای فراتر رفتن از انتظارات و نشان دادن اینکه مارک مالی به آنها اهمیت می دهد ارائه ارزش و منافع واقعی متناسب با نیازهای خاص مشتری است.

با استفاده از داده های بزرگ و دستیارهای هوش مصنوعی ، افراد می توانند بصیرت و توصیه های کاملاً شخصی در مورد چگونگی بهبود سلامت مالی خود و همچنین محصولی را که ممکن است بخواهند در نظر بگیرند ، حتی قبل از اینکه خودشان به آن فکر کنند ، دریافت کنند.

- امکان محصولات مالی شخصی و متنی

- محصولات مالی شخصی و متنی که از طریق فناوری تأمین می شوند باید:

- کاربران را در مورد هر موقعیتی که نیاز به توجه آنها دارد آگاه کنید.

- با نظارت بر آن و ارائه توصیه ها ، به بهبود سلامت مالی کاربران کمک کنید.

پیش بینی های مالی را انجام دهید و با توجه به نیازها و اهداف خاص کاربر ، در یک زمینه خاص ، امکاناتی منحصر به فرد ایجاد کنید.

در آینده نزدیک ، همچنین باید کاربران را قادر به انجام عملیات مالی با استفاده از پردازش صدا ، حرکات ، علوم اعصاب ، VR و AR کند. برنامه ای که یک تجربه متناسب را ارائه می دهد باید بتواند لحظه دقیق نیاز کاربر به یک محصول خاص را پیش بینی کند و آن را از طریق ترکیب داده های بزرگ با تجزیه و تحلیل های پیشگویی مبتنی بر رفتار ارائه دهد. از داده هایی که در حال حاضر در دسترس کارمندان می باشد می توان برای ارائه پیشنهادات شخصی بر اساس خرید و رفتار مالی کاربر حتی قبل از درخواست کاربر استفاده کرد.

این امر نه تنها یک تجربه شگفت انگیز را برای کاربران فراهم می کند ، بلکه همچنین عاملی اساسی است که بسیاری از خدمات مالی امروزه فاقد سرعت هستند.

برنامه های تلفن همراه و وب سایت های بسیاری از FI اغلب با اطلاعات تبلیغاتی زائد درباره FI خود و مزایای محصولات و خدمات آن همراه است. اما ، اگر این اطلاعات خاص مربوط به مشتری نباشد ، فقط آزار دهنده است و احساس فشار می آورد.

این باید به بخشی ارگانیک از تجربه کاربر بانکی تبدیل شود. پیشنهادات شخصی ایجاد شده توسط هوش مصنوعی به جای ایجاد مزاحمت با توصیف بی فایده محصول و اضافه بار اطلاعات ، امکان ارتباط با مشتریان را در سطح احساسی فراهم می کند.

یکی از قدرتمندترین ویژگی هایی که هوش مصنوعی بانکداری دیجیتال می تواند ارائه دهد ، تبلیغات شخصی است. با استفاده از تجزیه و تحلیل پیش بینی می توان این امر را تضمین کرد.

این باید تجزیه و تحلیل فعالیت های مالی کاربر ، محیط اجتماعی وی و تجزیه و تحلیل داده های بزرگ در مورد الگوهای رفتاری معمول ، داده های موقعیت مکانی و تجزیه و تحلیل زمینه ای را ترکیب کند.

به عنوان مثال ، ممکن است هنگام عبور کاربر از مرز ، اعلان های فشاری مبتنی بر مکان در مورد موقعیت خودپردازهای محلی ظاهر شوند. خرید بلیط پرواز می تواند فرصت خوبی برای ارائه بیمه نامه سفر باشد. هزینه های کودک یا کمک هزینه های بارداری که توسط هوش مصنوعی بانکی شناسایی می شود می تواند دلیل ایده آل برای ارائه وام در مورد افزایش فضای زندگی باشد.

تجربه کاربر بانکی در آینده باید کاملاً شخصی سازی شود و بتواند راه حل هایی متناسب با نیازهای خاص هر مشتری در شرایط خاص ، درست در زمان نیاز مشتری به مشتری ارائه دهد.

برای ارائه پیشنهادهای سفارشی برای هر مشتری ، هوش مصنوعی می تواند برای امتیازدهی دقیق تر اعتبار مشتری نه تنها بر اساس مشخصات کاربر و سابقه اعتبار کاربر ، بلکه پروفایل های اجتماعی و فعالیت آفلاین نیز مورد استفاده قرار گیرد. این امکان را به بانک می دهد که حتی قبل از درخواست کاربر ، پیشنهادی شخصی ارائه دهد. تمام کاری که مشتری باید انجام دهد انتخاب پیشنهادی متناسب با نیازهای وی و ضربه زدن روی یک دکمه است.

به عنوان مثال ، مفهوم فوق برنامه بانکی UXDA UX توصیه هایی در مورد پس انداز احتمالی تولید شده توسط هوش مصنوعی برنامه ارائه می دهد که وضعیت مالی منحصر به فرد کاربر را تجزیه و تحلیل کرده است.

جلوگیری از فاجعه هوش مصنوعی با فرهنگ و استراتژی انسان محور:

امکانات هوش مصنوعی بسیار زیاد است ، اما در نهایت ، پتانسیل آن تا یک جنبه اصلی تغییر فرهنگ و طرز فکر شرکت خلاصه می شود.

نیروی عظیمی که با استفاده از فناوری هوش مصنوعی تأمین می شود می تواند زندگی ما را از هر زمان دیگری بهتر کند یا منجر به فاجعه شود. این اتفاق می افتد اگر هوش مصنوعی بدون تمرکز شدید بر محوریت انسان ادغام شود.

در حال حاضر نگرانی های مشتریان در مورد نحوه استفاده فناوری های هوش مصنوعی از داده های آنها و ایمن بودن آنها وجود دارد. طبق مطالعه واحد اقتصادی اکونومیست و مطالعه تمنوس ، ۳۴٪ مشتریان نگران عدم شفافیت استفاده از داده ها هستند ، در حالی که ۴۰٪ نگران امنیت اطلاعات مالی شخصی خود هستند.

همچنین در رهبری سازمانها عدم اطمینان وجود دارد.

بر اساس گزارشی از دستور کار هیئت مدیره ، ۷۸٪ از روسای هیئت مدیره ، مدیران ، مدیران عامل ، مدیران عامل و سایر مدیران نمی توانند تأیید کنند که هیئت مدیره و مدیریت ارشد به اندازه کافی از پیامدهای هوش مصنوعی در تجارت و صنعت ، از جمله تأثیر آن بر جامعه یا ژئوپلیتیک ، درک می کنند.

بسیاری از مدیران بر سودهای اصلی کسب و کار هوش مصنوعی ، مانند صرفه جویی در هزینه و کارایی ، تأکید می کنند ، در حالی که ۷۶٪ نگران این هستند که “استفاده از هوش مصنوعی در شرکت تغییرات اخلاقی یا فرهنگی قابل توجهی را در شرکت ایجاد می کند که باید به دقت مدیریت شوند.”

واضح است که بسیاری از سازمان ها و رهبران آنها از وضوح کافی در این زمینه برخوردار نیستند ، همچنین دانش و مهارت لازم را برای اطمینان از یکپارچه سازی هوش مصنوعی موفق ندارند که واقعاً خوب است. در مورد آن چه می توان کرد؟

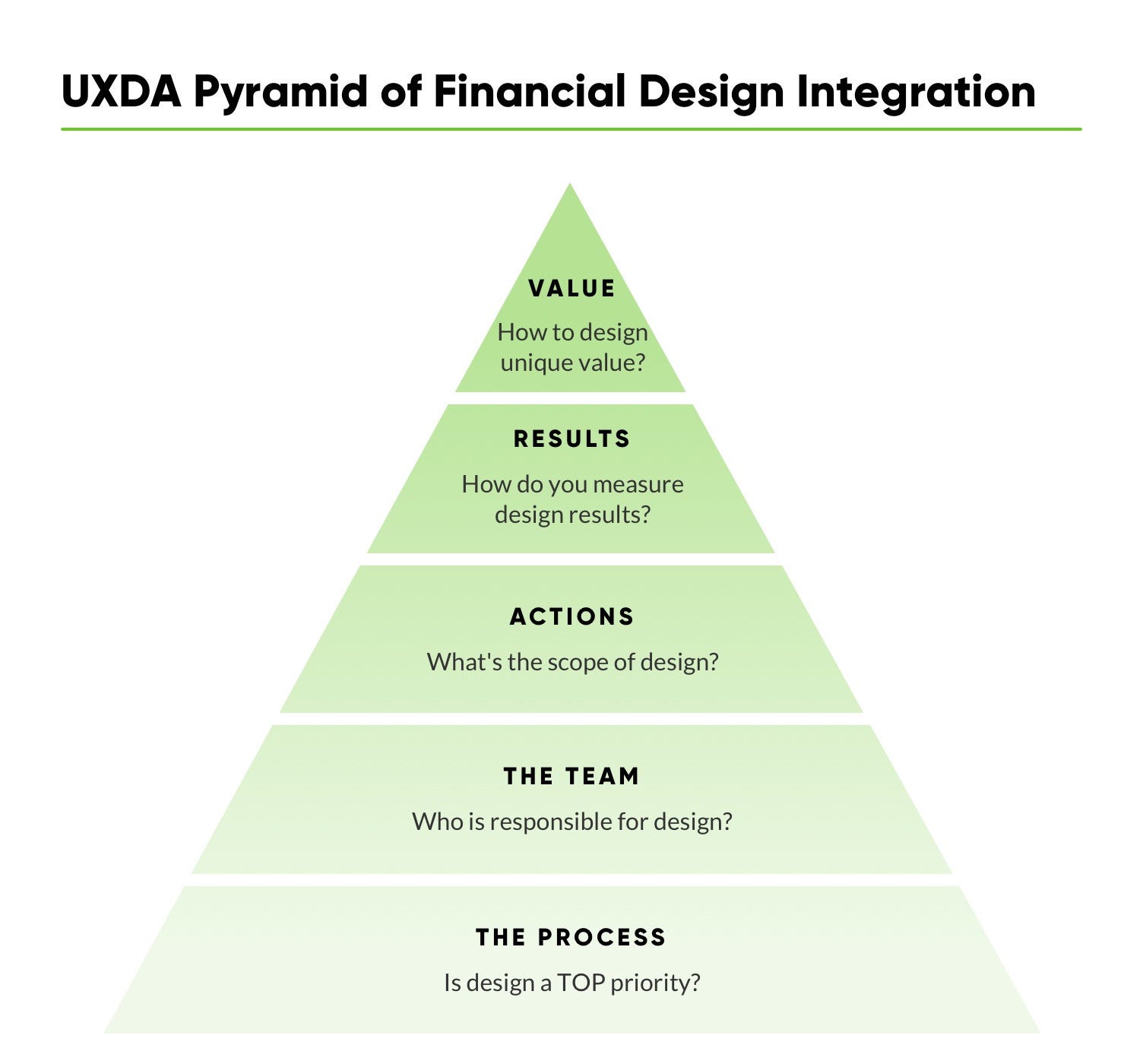

۵ گام اقدام در جهت اطمینان از یکپارچه سازی بانکداری هوش مصنوعی مشتری محور

برای اطمینان از موفقیت آمیزی هوش مصنوعی چه برای مشاغل و چه برای مشتریان ، داشتن درک و تخصص عمیق در فن آوری و مشتری مداری ضروری است.

FI هایی که قبلاً با موفقیت دچار یک تحول دیجیتالی تقویت شده توسط هوش مصنوعی شده اند ، به وضوح نشان می دهد که استراتژی های برنده آنها منعکس کننده یک ذهنیت مناسب است که در تمام سطوح شرکت ادغام شده و توسط اعضای تیم با دقت انتخاب شده که با یک متخصص استراتژی خارجی در یک استراتژی دیجیتالی جامع همکاری می کنند ، اجرا می شود. نحوه عملکرد آن در عمل به شرح زیر است:

۱. ذهنیت تجربه را در آغوش بگیرید

اولین قدم برای به حداکثر رساندن قدرت هوش مصنوعی به روشی که به نفع بشریت باشد ، اتخاذ یک ذهنیت تجربه است. این یک روش تفکر است که شامل خدمات به مشتریان ، ارائه یک تجربه احساسی ، ارائه راه حل به جای بیش از حد برجسته ، اخلال در صنعت و اطمینان از جریان روان در طول سفر مشتری است. طرز فکر تجربه راهی است که یک مارک مالی در جهان فکر می کند ، عمل می کند و آن را درک می کند تا آن را به مکانی بهتر برای زندگی مردم تبدیل کند. در این نوع طرز فکر ، شرکت مالی و همه کارمندانش مشتریان را به عنوان دوستان یا اعضای خانواده خود می بینند و هدف آنها کمک به بهترین شکل ممکن است.

شروع درک طرح به عنوان یک ذهنیت یا یک ایدئولوژی که مشتری را در مرکز همه فعالیت های تجاری قرار می دهد بسیار مهم است.

۲. مشتری مداری را در تمام سطوح شرکت ادغام کنید

داشتن یک ذهنیت انسان محور در سطح اجرایی شرکت کافی نیست. برای اطمینان از انطباق موفقیت آمیز با هوش مصنوعی ، مشتری مداری در تمام سطوح شرکت ادغام شده است ، از فرایندهای تجاری شروع می شود و با ارزش نهایی که مارک مالی ارائه می دهد ، پایان می یابد.

این امر کل شرکت را در جستجوی و اجرای ایده های نوآورانه در مورد چگونگی حل بهتر مشکلات مشتری با امکانات هوش مصنوعی و سایر فناوری های جدید درگیر می کند. این روشی برای ایجاد محصولات دیجیتالی مالی مورد تقاضا است که در طول زمان تغییر و امکانات تکنولوژیکی متناسب با نیازها و انتظارات مشتریان است.

در اینجا پنج جنبه اصلی وجود دارد که باید برای تسریع توانایی FI ها در انطباق هوش مصنوعی به روشی بهینه متمرکز شوید:

- یک مدل تجاری را به مدلی تبدیل کنید که فرآیندهای مرکزیت کاربر را در اولویت قرار دهد.

- استفاده از تخصص UX که اطمینان حاصل کند محصول ارزش واقعی را برای مشتریان به ارمغان می آورد.

- اقدامات درستی را که توسط متخصصان UX هدایت می شوند و قادر به تأثیرگذاری در فرآیندهای عمیق شرکت مالی هستند ، انجام دهید.

- معیارهای صحیحی برای ارزیابی نتایج تیم خود داشته باشید.

- ارزش واقعی کالای شما را برای مشتریان تعریف و تمرکز کنید.

۳. فرهنگ مخل و انسان مدار را به تصویب برسانید

همگام بودن با نوآوری های فناوری مانند هوش مصنوعی به چابکی زیادی نیاز دارد. اگر FI فرهنگ مختل شرکت را به کار گیرد ، این امر می تواند محقق شود. این روش تفکر و عملکرد چابک به شما امکان می دهد انعطاف پذیر باشید و با هر گرایش جدید فن آوری و مشتری سازگار شوید.

فرهنگ یک شرکت مختل کننده قصد دارد تجربه مشتری را متحول کند ، آن را به سطح جدیدی برساند و راه حلی را ارائه دهد که از هر جایگزین دیگری در بازار خوشایند و لذت بخش باشد.

به ارائه یک تجربه مشتری استثنایی فکر کنید که به راحتی در تمام سیستم عامل هایی که مردم در سبک زندگی خود به ویژه در آینده ادغام می کنند ، قابل دسترسی است. به روش هایی فکر کنید که با اطمینان می توانید قدرت هوش مصنوعی را به حداکثر برسانید تا ارزش بیشتری را برای مشتریان خود به ارمغان بیاورد.

به طور مداوم هرگونه تغییر در رفتار دیجیتالی مشتریان خود را رصد کرده و آنها را ردیابی کنید و منابع تکنولوژیکی لازم را برای انطباق سریع و کارآمد با آنها داشته باشید. با هوشیاری نسبت به تغییرات روزافزون نیازهای مشتری ، می توانید از قبل آماده شوید و به موقع عکس العمل نشان دهید ، در نتیجه راه حل دیجیتالی خود را برای سیستم عامل های جدید گسترش دهید به طریقی که برای مشتریان شما لذت بخش باشد.

۴. چشم انداز دیجیتال را گسترش دهید و با شرکت های فناوری همکاری کنید

این یک واقعیت است که هر FI که می خواهد در آینده موفق شود باید توانایی های دیجیتالی خود را توسعه دهد. این نوع استراتژی دیجیتال شامل کلیه محصولات و خدمات موجود و همچنین چشم انداز روشنی برای توسعه آینده است. قبل از اینکه با نوآوری های کاملا جدیدی روبرو شویم ، کارهای زیادی در حال حاضر می توان انجام داد تا بتواند ارزشی را که مشتریان از راه حل های موجود دریافت می کنند ، بهبود بخشد. تمام آنچه که ما نیاز داریم این است که دیدگاه دیجیتالی خود را گسترش دهیم. این امر انتقال به آینده را نرمتر و آسان تر خواهد کرد ، زیرا فن آوری های جدید در محصولات موجود ادغام می شوند و تجربه مشتری عالی بانکداری را فراهم می کنند.

با این حال ، این بدان معنا نیست که FI ها باید به تنهایی با همه اینها کنار بیایند. فن آوری های پیاده سازی شده توسط شرکت های Big Tech بردارهایی را برای توسعه آینده دنیای دیجیتال تعیین می کند. برخی آنها را نادیده می گیرند و به زودی مختل می شوند ، در حالی که دیگران برای به دست آوردن یک مزیت رقابتی با یکدیگر همکاری و همکاری می کنند.

دستورالعمل های مربوط به ردیابی ، استفاده و همکاری با شرکت های Fintech و Big Tech را در استراتژی دیجیتال خود بگنجانید. پتانسیل دیجیتال آینده شما بستگی به سرعت و سرعت استفاده شما از فناوری های معرفی شده توسط Big Tech دارد. هیچ رازی نیست که شرکت های Big Tech در کشف و به حداکثر رساندن امکانات هوش مصنوعی ، گام بزرگی جلوتر از صنعت مالی هستند.

با همکاری با استارت آپ های Fintech ، معماران UX ، متخصصان طراحی رابط و محققان کاربری که درک درستی از نیازها و رفتار مشتریان دیجیتال برای ایجاد محصولات مالی لذت بخش دارند ، خارج از صنعت مالی سنتی بگردید و متخصصان دیجیتال را بیاورید.

۵- یک اکوسیستم دیجیتالی ایجاد کنید

چهل و پنج درصد از مدیران بانکی در حال تبدیل مدل های تجاری موجود خود به اکوسیستم دیجیتال هستند. بر اساس مطالعه The Intelligence Unit & Temenos ، بانک ها همچنان در حال تطبیق ساختارهای داخلی خود با فن آوری های دیجیتالی هستند تا تجربه مشتری ، ارائه محصولات و جریان های جدید درآمد را افزایش دهند.

یک اکوسیستم دیجیتال سازگار پیش شرطی برای به حداکثر رساندن پتانسیل و فرصت هایی است که هوش مصنوعی می تواند فراهم کند. بدون آن ، تمام مزایا به دلیل مجموعه ای گیج کننده از محصولات غیرقابل استفاده و غیر متصل ، صرف نظر از ویژگی هایی که می تواند از بین ببرند ، از بین می روند.

یک سیستم مناسب طراحی UX / UI ایجاد کنید. این اطمینان را می دهد که همه افرادی که روی محصولات اکوسیستم کار می کنند در یک صفحه قرار دارند و می توانند به راحتی راه حل های دیجیتالی سازگار را در زمینه مسئولیت خاص خود توسعه دهند و آنها را به طور مداوم با فرصت های گسترده AI کشف کنید.

هوش مصنوعی را پلی بین مارک های مالی و مشتریان قرار دهید

در صنعتی که سالها پیچیدگی و شباهت آن در آن غالب است ، جلب توجه مشتری با سطح جدیدی از تجربه ، امکانات و شخصی سازی مشتری چندان دشوار نیست. این یک شرط اساسی برای اطمینان از دنیای شگفت انگیزی است که هوش مصنوعی برای صنعت بانکداری و مشتریان آن کشف می کند.

افراد به دنبال ارتباط عاطفی و نگرش شخصی از دیگران هستند و بانکداری دیجیتال از این قاعده مستثنی نیست. هوش مصنوعی می تواند کاتالیزور ایجاد روابط محکم و ارزشمند انسان محور با مشتریان باشد. همه اینها به آمادگی و تمایل ما برای انسانی سازی فناوری دیجیتال و تبدیل جهان به مکانی دوستانه برای زندگی بستگی دارد یا هیولایی با حرص و آز را آزاد می کند که ما را به بردگی تبدیل خواهد کرد.

منبع: uxplanet.org